Báo cáo ESG

Giúp nhà đầu tư hiểu được hiệu quả hoạt động của công ty, mục tiêu phát triển, quy trình thực hiện, các rủi ro lớn, hiệu suất và tiến độ chính; xây dựng hình ảnh, nâng cao danh tiếng và khả năng cạnh tranh của công ty.

Báo cáo ESG (Môi trường - Xã hội - Quản trị) là khía cạnh quan trọng trong việc đánh giá tính bền vững của doanh nghiệp. Báo cáo ESG là cách để các công ty tiết lộ kết quả hoạt động và kết quả về môi trường, xã hội và quản trị của mình cho các bên liên quan; thể thể hiện cam kết và hành động trong phát triển bền vững với các nhà đầu tư, người tiêu dùng, nhân viên và các bên liên quan khác, từ đó xây dựng hình ảnh công ty tốt, nâng cao danh tiếng và khả năng cạnh tranh của công ty.

Báo cáo ESG

Trong những năm gần đây, sự phát triển của các quy định và hướng dẫn ESG quốc tế đã cho thấy xu hướng ngày càng tăng. Sự phát triển của các quy định và hướng dẫn ESG tại Việt Nam ngày càng nhanh chóng và sâu sắc trong những năm gần đây, các lĩnh vực liên quan ngày càng mở rộng.

- Liên tục thích ứng với những thay đổi mới của thị trường.

- Nhà đầu tư hiểu một cách toàn diện về các điều kiện hoạt động và rủi ro của công ty làm cơ sở cho các quyết định đầu tư.

- Cơ quan quản lý nhà nước giám sát, quản lý và đưa ra các chính sách phù hợp.

- Tiếp cận được các nguồn hỗ trợ từ chính sách nhà nước.

- Thường xuyên đánh giá và cải thiện hiệu quả hoạt động của mình trong các lĩnh vực này.

- Quản lý các rủi ro và cơ hội về ESG.

- Doanh nghiệp phát triển chất lượng cao.

- Đạt được sự phát triển bền vững.

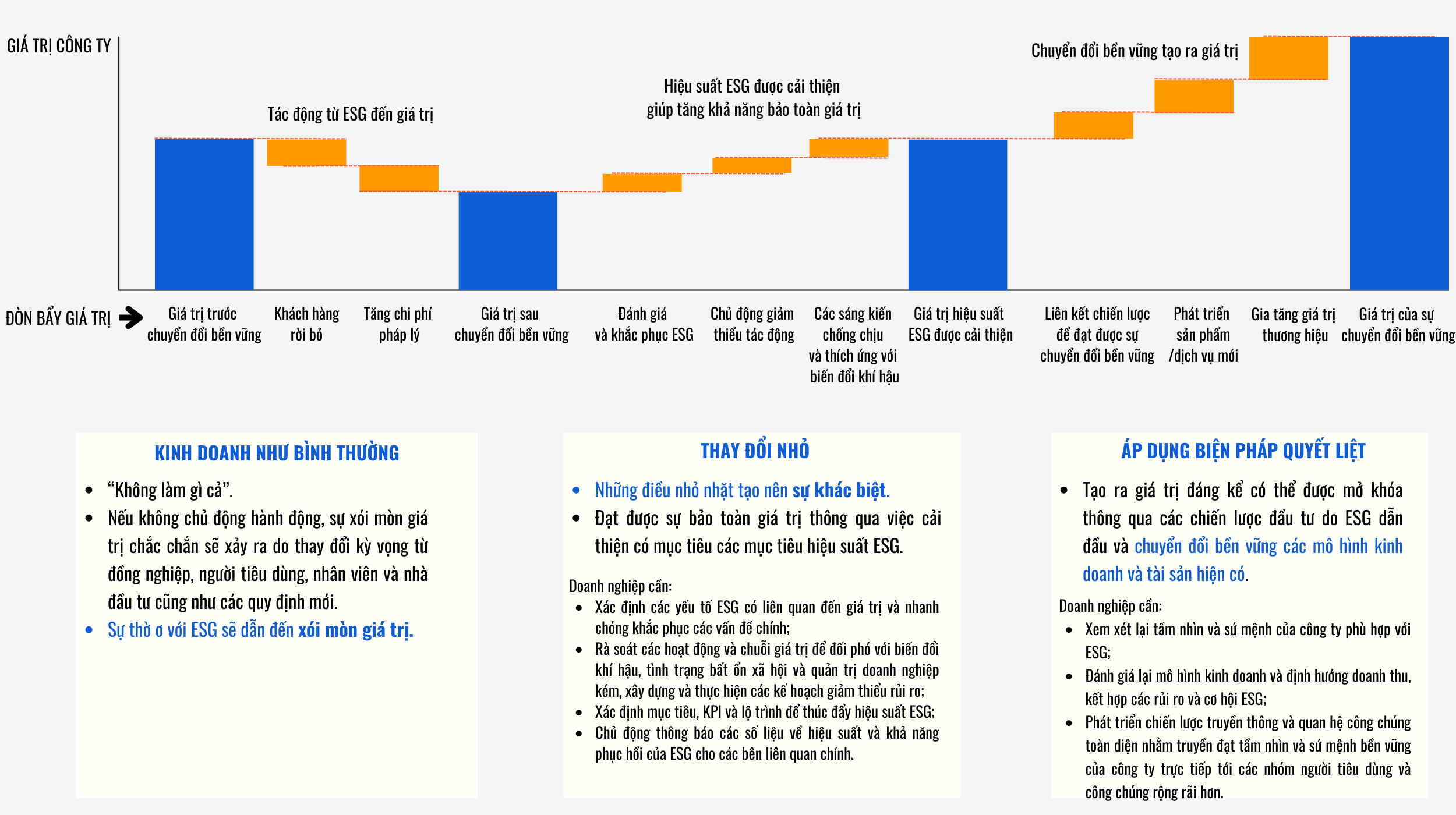

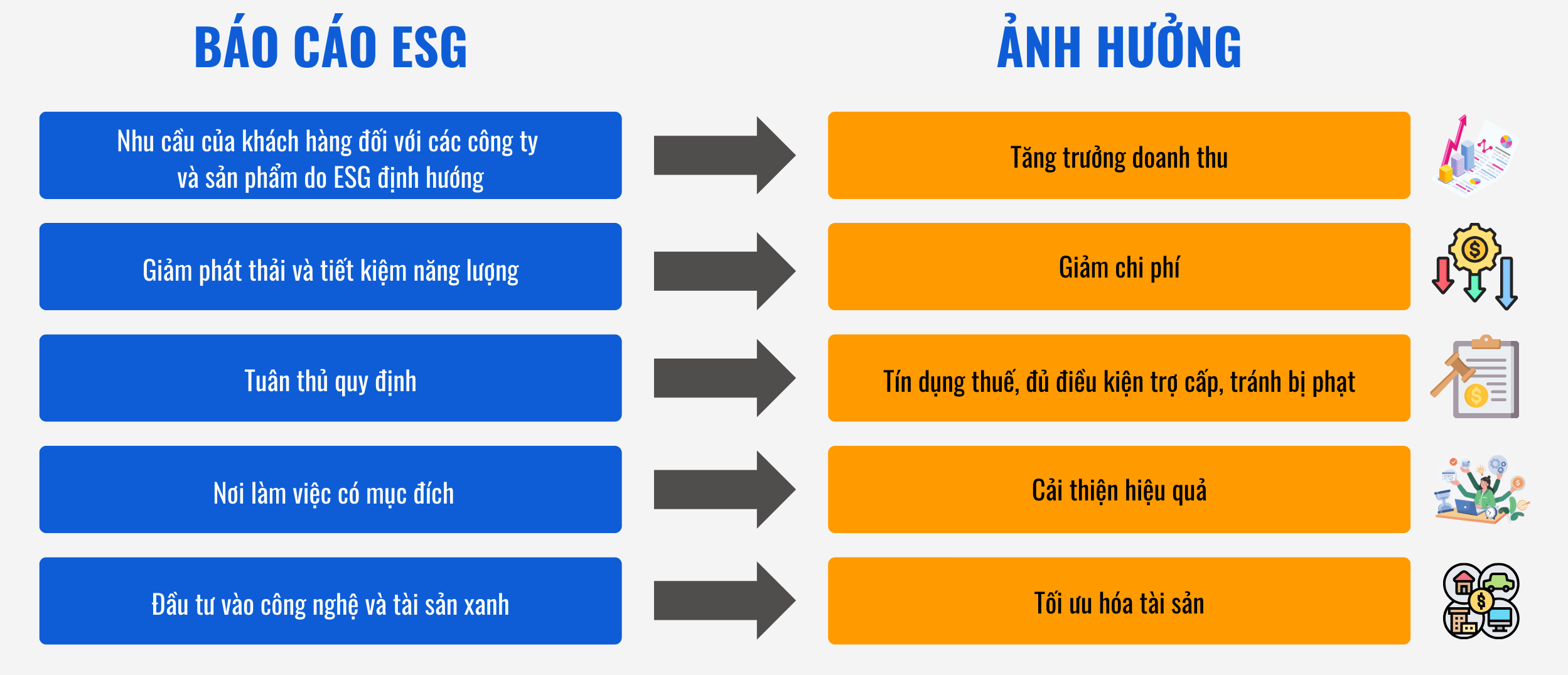

Báo cáo ESG gắn liền với lợi ích kinh doanh

"Báo cáo ESG tạo ra giá trị cho các công ty bằng cách tận dụng tối ưu nguồn vốn và động lực kinh doanh chính của họ".

►Báo cáo ESG có lợi cho tài chính công ty như thế nào?

Các yếu tố ESG có cả tác động trực tiếp và gián tiếp đến bảng cân đối kế toán của công ty. Các công ty tích hợp chiến lược ESG toàn diện vào chiến lược công ty của mình có thể tạo ra giá trị tài chính và phi tài chính trong thời gian dài.

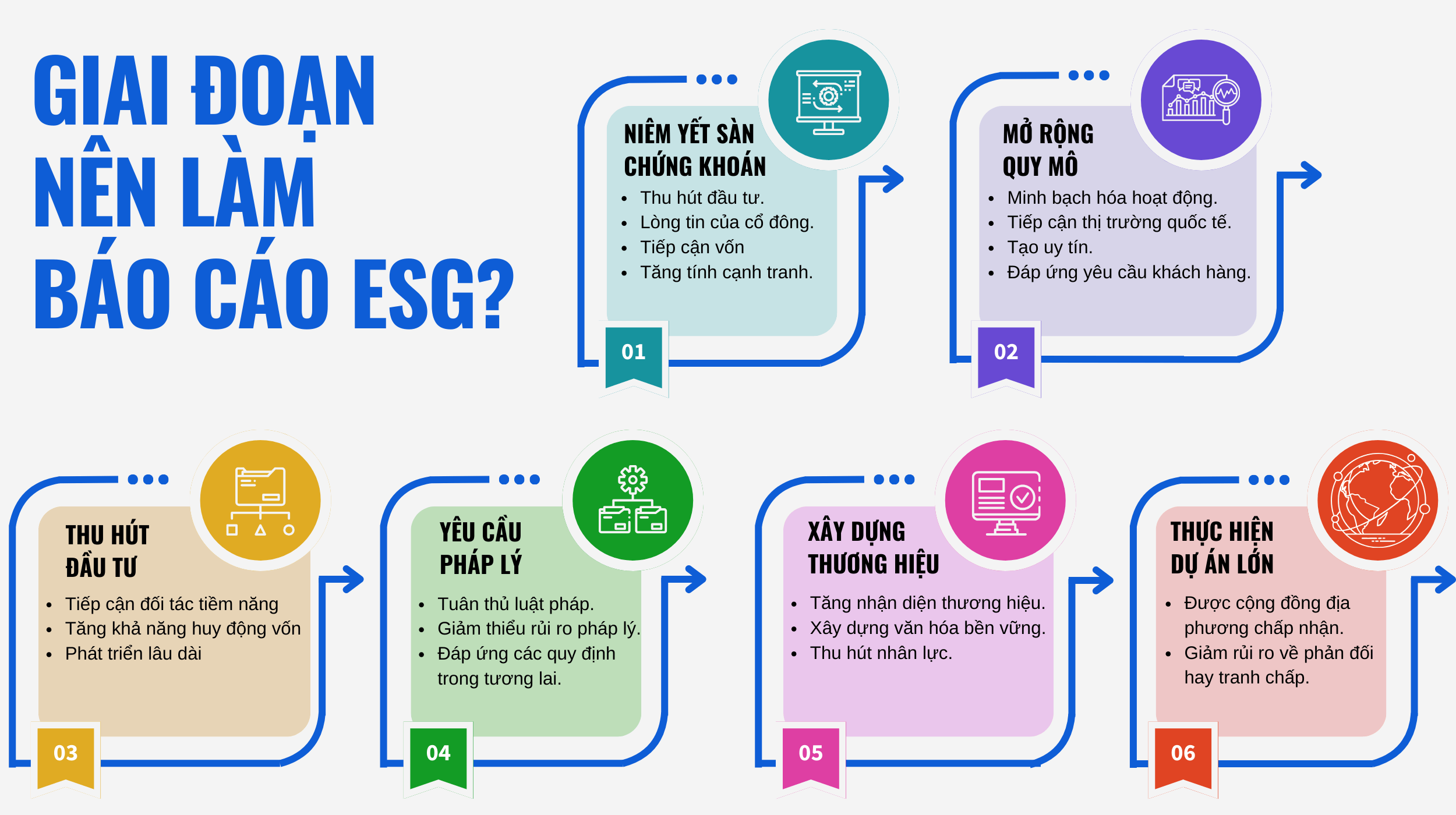

► Giai đoạn nào cần làm báo cáo ESG?

► Yếu tố trong báo cáo ESG quan trọng cần lưu ý

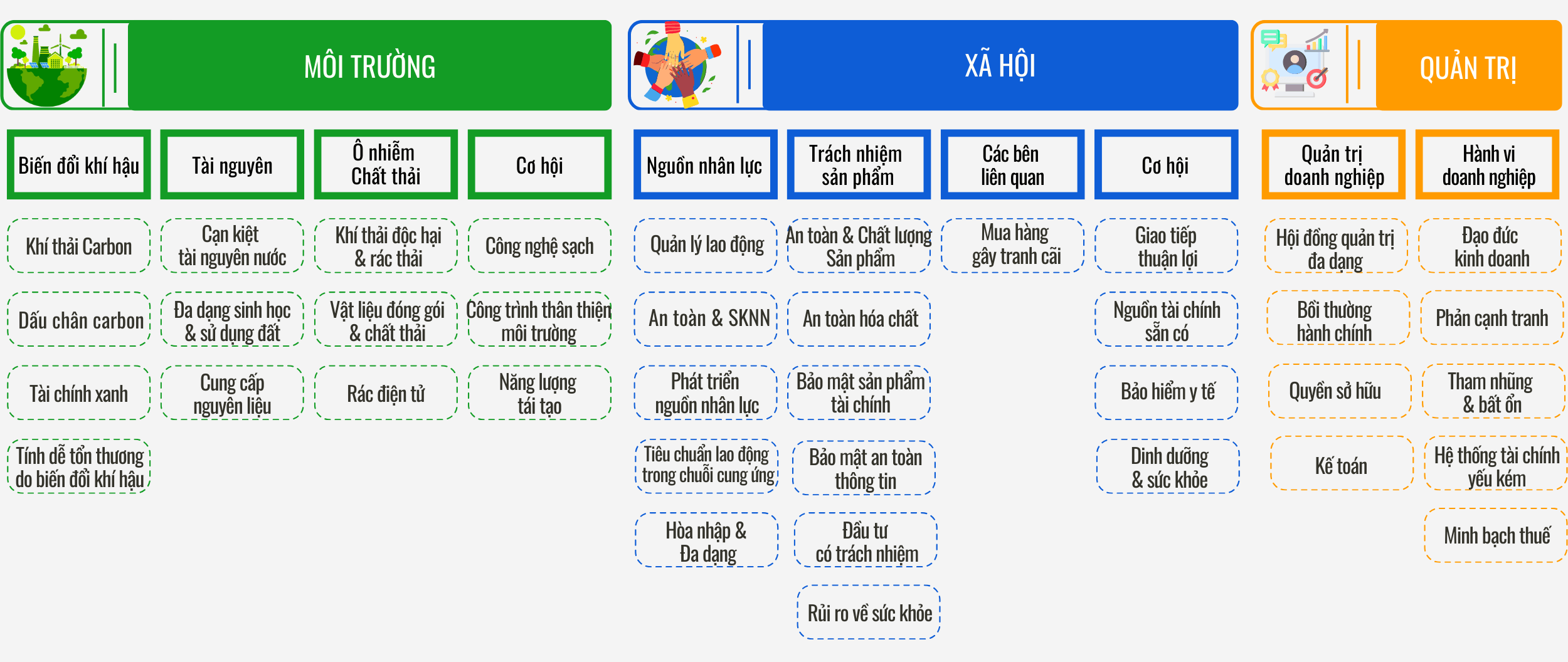

ESG là một tập hợp các chỉ số hoạt động phi tài chính có thể được sử dụng để xác định tốt hơn các rủi ro và cơ hội trọng yếu liên quan đến phát triển bền vững. Các nhà đầu tư và các bên liên quan muốn hiểu các rủi ro liên quan đến ESG thông qua phân tích định lượng các chiến lược và hoạt động bất lợi liên quan đến các ngành và công ty. Một số ví dụ về trụ cột ESG bao gồm:

► BẠN ĐANG Ở GIAI ĐOẠN NÀO CẦN LÀM BÁO CÁO ESG

Ommanicert có các chuyên gia về hệ thống quản trị, công cụ năng suất, hiểu sâu sắc về lĩnh vực, ngành nghề và 13+ địa điểm trên toàn quốc sẵn sàng có mặt đồng hành hỗ trợ bạn.

Chỉ số làm báo cáo ESG

Khái niệm và hệ thống đánh giá ESG quốc tế hiện nay chủ yếu bao gồm 03 khía cạnh:

-

Quy định về báo cáo ESG do các tổ chức quốc tế hoặc thương mại ban hành;

-

Yêu cầu theo các tổ chức phân hạng đánh giá ESG;

-

Hướng dẫn báo cáo ESG do các Nhà đầu tư/Quỹ đầu tư ban hành.

Khi đánh giá xếp hạng ESG, các tổ chức xếp hạng khác nhau tập trung vào các chỉ số khác nhau. Một số chỉ số ESG phổ biến được trình bày trong bảng dưới đây:

| E - Khía cạnh môi trường | S - Khía cạnh xã hội | G - Quản trị |

|

|

|

XÁC ĐỊNH CHỈ SỐ LÀM BÁO CÁO ESG NHƯ THẾ NÀO?

>>>Mạng lưới Ommanicert toàn quốc

Căn cứ làm báo cáo ESG theo tiêu chuẩn từ các tổ chức quốc tế

Việc thiết lập các tiêu chuẩn công bố báo cáo ESG hiện nay được đưa ra từ các tổ chức sau:

1. Sáng kiến Báo cáo Toàn cầu (GRI)

Các tiêu chuẩn mới nhất của GRI được chia thành 03 loại:

- Tiêu chuẩn chung.

- Tiêu chuẩn theo chủ đề cụ thể (bao gồm các vấn đề kinh tế, môi trường và xã hội).

- Tiêu chuẩn ngành.

Các tiêu chuẩn chung đã được cập nhật trên phiên bản gốc năm 2016 và các tiêu chuẩn ngành được bổ sung để cung cấp toàn diện. Hướng dẫn công bố thông tin về tính bền vững.

| THÔNG TIN CỤ THỂ | Tiêu chuẩn chung | Tiêu chuẩn theo chủ đề cụ thể | Tiêu chuẩn ngành |

| Áp dụng tiêu chuẩn và nguyên tắc của GRI (cập nhật mới nhất năm 2021) | Khí thải | Khai thác dầu và khí tự nhiên (công bố năm 2021) | |

| Năng lượng | Công nghiệp than (ban hành năm 2022) | ||

| Báo cáo năng lực của tổ chức (cập nhật mới nhất năm 2021) | Nguồn nước tự nhiên và nguồn nước ô nhiễm | Khai thác khoáng sản (đang xây dựng) | |

| Sử dụng lao động | Nông nghiệp (đang xây dựng) | ||

| Công bố và hướng dẫn về các vấn đề trọng yếu (cập nhật mới nhất năm 2021) | An toàn và sức khỏe nghề nghiệp | Nuôi trồng thủy sản (đang xây dựng) | |

| ....... | ....... |

2. Lực lượng đặc nhiệm về công bố tài chính liên quan đến khí hậu (TCFD)

Task Force on Climate-Related Financial Disclosures (TCFD) cung cấp thông tin cho các nhà đầu tư về những gì các công ty đang làm để quản lý một cách minh bạch nhất và giảm thiểu rủi ro của biến đổi khí hậu. TCFD nhận được sự hỗ trợ cam kết từ nhiều tổ chức. Tính đến ngày 6/10/2021, TCFD đã nhận được sự hỗ trợ từ hơn 2.600 tổ chức trên khắp thế giới và nhiều quốc gia và khu vực đã đề xuất hoặc hoàn thiện các yêu cầu công bố thông tin phù hợp với luật pháp và khuyến nghị của TCFD (ví dụ: Hồng Kông, Singapore, Vương quốc Anh...).

| Quản trị | Chiến lược | Quản lý rủi ro | Số liệu và Mục tiêu |

| Tiết lộ quản trị doanh nghiệp về các rủi ro và cơ hội liên quan đến khí hậu. | Tiết lộ tác động thực tế và tiềm ẩn của các rủi ro và cơ hội liên quan đến khí hậu đối với hoạt động kinh doanh, chiến lược và lập kế hoạch tài chính (nếu thông tin là quan trọng). | Tiết lộ cách công ty xác định, đánh giá và quản lý rủi ro liên quan đến khí hậu. | Tiết lộ các số liệu và mục tiêu liên quan để đánh giá và quản lý các rủi ro và cơ hội liên quan đến khí hậu (nếu thông tin là quan trọng). |

3. Hội đồng báo cáo tích hợp quốc tế (IIRC)

International Integrated Reporting Council (IIRC) được thành lập vào năm 2010, cam kết xây dựng các khuôn khổ báo cáo tích hợp và nguyên tắc tư duy được quốc tế công nhận, nhấn mạnh các thông lệ nội bộ của công ty, nâng cao chất lượng công bố thông tin, thúc đẩy phân bổ nguồn lực hiệu quả, duy trì ổn định tài chính và thúc đẩy phát triển bền vững.

Trong số đó, khung báo cáo toàn diện chủ yếu bao gồm 08 nội dung chính:

- Hồ sơ tổ chức và môi trường bên ngoài,

- Cơ cấu quản trị

- Mô hình kinh doanh,

- Rủi ro và cơ hội,

- Chiến lược và phân bổ nguồn lực,

- Hiệu quả hoạt động,

- triển vọng trong tương lai

- Cơ sở báo cáo

Báo cáo tổng hợp nhằm mục đích thúc đẩy quản lý giá trị cổ phiếu của doanh nghiệp đối với nguồn vốn rộng rãi (tài chính, sản xuất, trí tuệ, nguồn nhân lực, xã hội và các mối quan hệ; môi trường) và hỗ trợ việc tạo ra giá trị gia tăng của doanh nghiệp trong ngắn hạn, trung hạn và dài hạn.

Các nguyên tắc tư duy toàn diện được chia thành 03 cấp độ, bao gồm sự rõ ràng, đánh giá và thực hành, đồng thời hướng dẫn các công ty xây dựng mô hình kinh doanh bền vững hơn từ 06 khía cạnh (mục đích, chiến lược, rủi ro và cơ hội, văn hóa doanh nghiệp, quản trị doanh nghiệp và hiệu quả hoạt động của doanh nghiệp). Cho đến nay, khuôn khổ báo cáo tích hợp của IIRC đã được 75 quốc gia trên thế giới áp dụng.

4. Hội đồng chuẩn mực kế toán bền vững (SASB)

Sustainability Accounting Standards Board (SASB) đã phát triển các tiêu chuẩn riêng cho 77 ngành khác nhau, đảm bảo rằng các báo cáo phản ánh đúng đặc thù và rủi ro của từng ngành, giúp các doanh nghiệp tập trung vào các yếu tố ESG quan trọng nhất đối với ngành của mình và cung cấp thông tin có giá trị cho các nhà đầu tư và các bên liên quan.

| Môi trường | Xã hội | Quản trị |

|

|

|

5. Trung tâm Nghiên cứu Thông tin Môi trường Toàn cầu (Dự án Công bố Carbon, CDP)

Vào năm 2021, CDP đã phát triển một kế hoạch 5 năm (2021-2025), trong đó sẽ làm việc với nhiều bên liên quan hơn để mở rộng phạm vi phủ sóng nhằm giải quyết nhiều vấn đề liên quan đến môi trường hơn, yêu cầu những người tham gia phải ứng phó để “kiểm soát sự nóng lên toàn cầu trong 1,5 độ C". Mục tiêu này làm tăng sự chú ý đến các mục tiêu, kế hoạch và biện pháp môi trường mà doanh nghiệp thực hiện.

Các tiêu chuẩn báo cáo ESG của CDP tập trung vào 3 lĩnh vực chính:

- Biến đổi khí hậu: Báo cáo về phát thải khí nhà kính, các biện pháp giảm thiểu phát thải và các rủi ro và cơ hội liên quan đến biến đổi khí hậu.

- An ninh nguồn nước: Báo cáo về việc sử dụng nước, các rủi ro liên quan đến nguồn nước và các biện pháp quản lý nước bền vững.

- Phá rừng: Báo cáo về việc sử dụng và quản lý các sản phẩm từ rừng, các rủi ro liên quan đến phá rừng và các biện pháp bảo vệ rừng.

CDP sử dụng phương pháp chấm điểm độc lập để đo lường tiến độ của các tổ chức trong việc quản lý các tác động môi trường của họ. Các báo cáo của CDP giúp các nhà đầu tư và các bên liên quan hiểu rõ hơn về các rủi ro và cơ hội liên quan đến môi trường mà các công ty đang đối mặt.

Các tổ chức liên quan đến báo cáo ESG về phát triển bền vững

Báo cáo ESG theo tiêu chuẩn quốc tế

Các tiêu chuẩn quốc tế dưới đây sẽ được làm căn cứ khi thực hiện báo cáo ESG, đảm bảo tính sử dụng toàn cầu cho tài liệu gửi tới nhà đầu tư/quỹ đầu tư hoặc các bên liên quan.

- GB/T 19000—2016 Các nguyên tắc cơ bản và thuật ngữ của hệ thống quản lý chất lượng

- GB/T 19580—2012 Tiêu chí đánh giá hiệu suất xuất sắc

- GB/T 23331—2020 Yêu cầu về Hệ thống Quản lý Năng lượng và Hướng dẫn Sử dụng

- GB/T 24001—2016 Yêu cầu về Hệ thống Quản lý Môi trường và Hướng dẫn Sử dụng

- Nguyên tắc trách nhiệm xã hội GB/T 36000—2015

- GB/T 45001—2020 Các yêu cầu và hướng dẫn sử dụng hệ thống quản lý an toàn và sức khỏe nghề nghiệp

- ISO 14090:2019 Thích ứng với biến đổi khí hậu - Nguyên tắc, yêu cầu và hướng dẫn (Adaptation to climatechange — Principles, requirements and guidelines)

- ISO 37301:2021 Yêu cầu hệ thống quản lý tuân thủ và Hướng dẫn sử dụng (Compliance management systems — Requirements with guidance for us)

- Phụ lục 27 của Hướng dẫn Báo cáo Môi trường, Xã hội và Quản trị

- Hướng dẫn về Trách nhiệm xã hội (ISO26000:2010)

- Nền tảng thông tin Tiêu chuẩn Tập đoàn Quốc gia Sáng kiến Báo cáo Toàn cầu Tiêu chuẩn Báo cáo Bền vững

- Khuyến nghị của Lực lượng Đặc nhiệm của Ủy ban Ổn định Tài chính về Công bố Tài chính liên quan đến Khí hậu (TCFD)

- Tiêu chuẩn công bố thông tin bền vững IFRS số 1 - Yêu cầu chung về công bố thông tin tài chính liên quan đến bền vững"; "Tiêu chuẩn công bố thông tin bền vững IFRS số 2 - Công bố thông tin liên quan đến khí hậu" Nguyên tắc quản trị doanh nghiệp của OECD (OECD)

- ISO 14064-1:2018 Khí nhà kính Phần 1: Khí nhà kính Phần 1: Thông số kỹ thuật và hướng dẫn định lượng và báo cáo phát thải và loại bỏ khí nhà kính ở cấp tổ chức

- ISO 14064-2:2019 Khí nhà kính Phần 2: Đặc tả hướng dẫn về định lượng, giám sát và báo cáo nâng cao về việc giảm hoặc loại bỏ phát thải khí nhà kính

- ISO 14064-3:2019 Khí nhà kính Phần 3: Thông số kỹ thuật hướng dẫn xác minh và xác nhận các công bố về khí nhà kính

- ISO 14067:2018 Các yêu cầu và hướng dẫn định lượng và thông báo lượng khí thải carbon của các sản phẩm khí nhà kính

- ISO 14068-1:2023 Carbon hệ thống quản lý trung lập

- SA 80000:2021 Hệ thống quản lý trách nhiệm xã hội

- Hướng dẫn trách nhiệm xã hội ISO 26000:2010

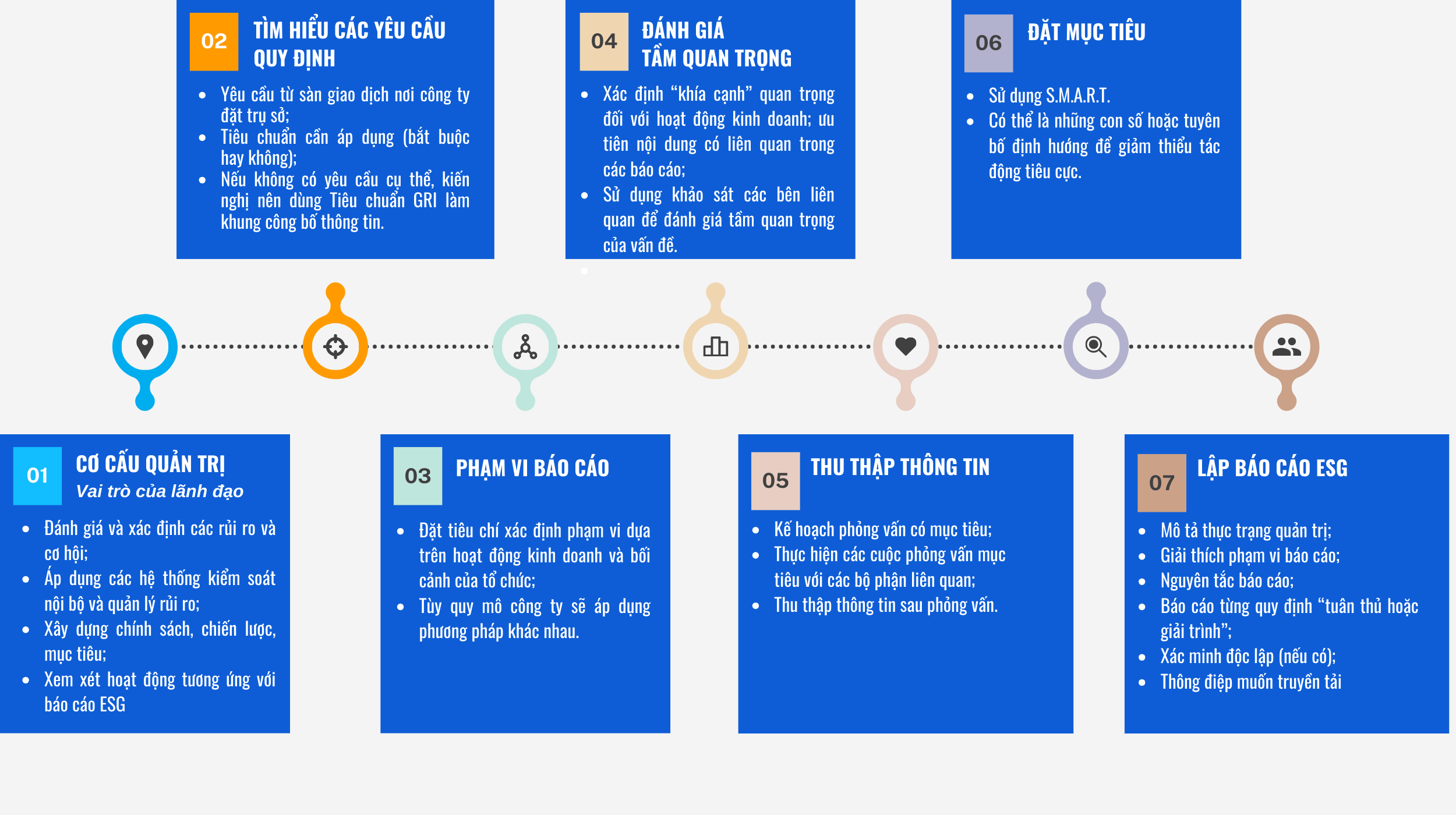

Các bước thực hiện báo cáo ESG

Kỳ vọng của nhà đầu tư đối với dữ liệu từ báo cáo ESG

Báo cáo ESG giúp nhà đầu tư hiểu được hiệu quả hoạt động của công ty. Các nhà đầu tư muốn liên tục xem thông tin về chiến lược của công ty, mục tiêu phát triển, quy trình thực hiện, các rủi ro lớn, hiệu suất và tiến độ chính, v.v.

- Khả năng so sánh và tiêu chuẩn hóa dữ liệu: Các công ty nên sử dụng các chỉ số được tiêu chuẩn hóa và được hướng dẫn bởi các khuôn khổ quốc tế và khu vực hiện có.

- Phạm vi công bố thông tin rõ ràng và phương pháp minh bạch: Tất cả các chỉ số trong khuôn khổ công bố thông tin đều có sẵn và phù hợp với các phương pháp hiện tại để đảm bảo tính nhất quán về phương pháp theo thời gian;

- Tính ổn định của dữ liệu theo thời gian: Sử dụng cùng phạm vi và phương pháp để thiết lập dữ liệu chuỗi thời gian liên tục để các nhà đầu tư có thể so sánh dữ liệu lịch sử của công ty;

- Tích hợp với dữ liệu ESG hiện có: bao gồm việc tuân thủ các yêu cầu hiện tại của sàn giao dịch chứng khoán;

- Tính sẵn có của dữ liệu: Các nhà phân tích phải có quyền truy cập vào tất cả dữ liệu có sẵn công khai, cũng như dữ liệu ở dạng ban đầu, bao gồm cả dữ liệu đã được tiết lộ trong các nguồn hiện có, chẳng hạn như cơ sở dữ liệu của chính phủ;

- Cách tiếp cận chiến lược: Các chỉ số ESG trọng yếu cần được phản ánh trong chiến lược của công ty, các công ty cần hiểu lý do giám sát và báo cáo những dữ liệu ESG này và dữ liệu ESG cần được giải thích trong bối cảnh hiệu quả hoạt động của công ty. Các nhà đầu tư muốn tránh các công ty làm việc này với suy nghĩ chỉ đơn giản là hoàn thành công việc hoặc tuân thủ;

- Giám sát của quản lý cấp cao: Ngoài việc phân công nhân sự chuyên trách quản lý các vấn đề liên quan đến công bố thông tin ESG, quản lý cấp cao phải chịu trách nhiệm về báo cáo nhằm đảm bảo chất lượng của báo cáo và đảm bảo rằng công ty hiểu rõ về các vấn đề ESG cũng như cách chúng xử lý chúng. ảnh hưởng đến chiến lược của công ty (bao gồm phân tích dữ liệu, Giải thích các chỉ số định lượng và so sánh với mức trung bình của ngành và hiệu suất lịch sử);

- Thực thi mạnh mẽ: Xem xét thực hiện các biện pháp trừng phạt đối với việc báo cáo sai và thiếu sót;

- Đã được xác minh theo các tiêu chuẩn chứng nhận cơ bản.

LÀM THẾ NÀO ĐỂ TÔI BẮT ĐẦU VỚI BÁO CÁO ESG?

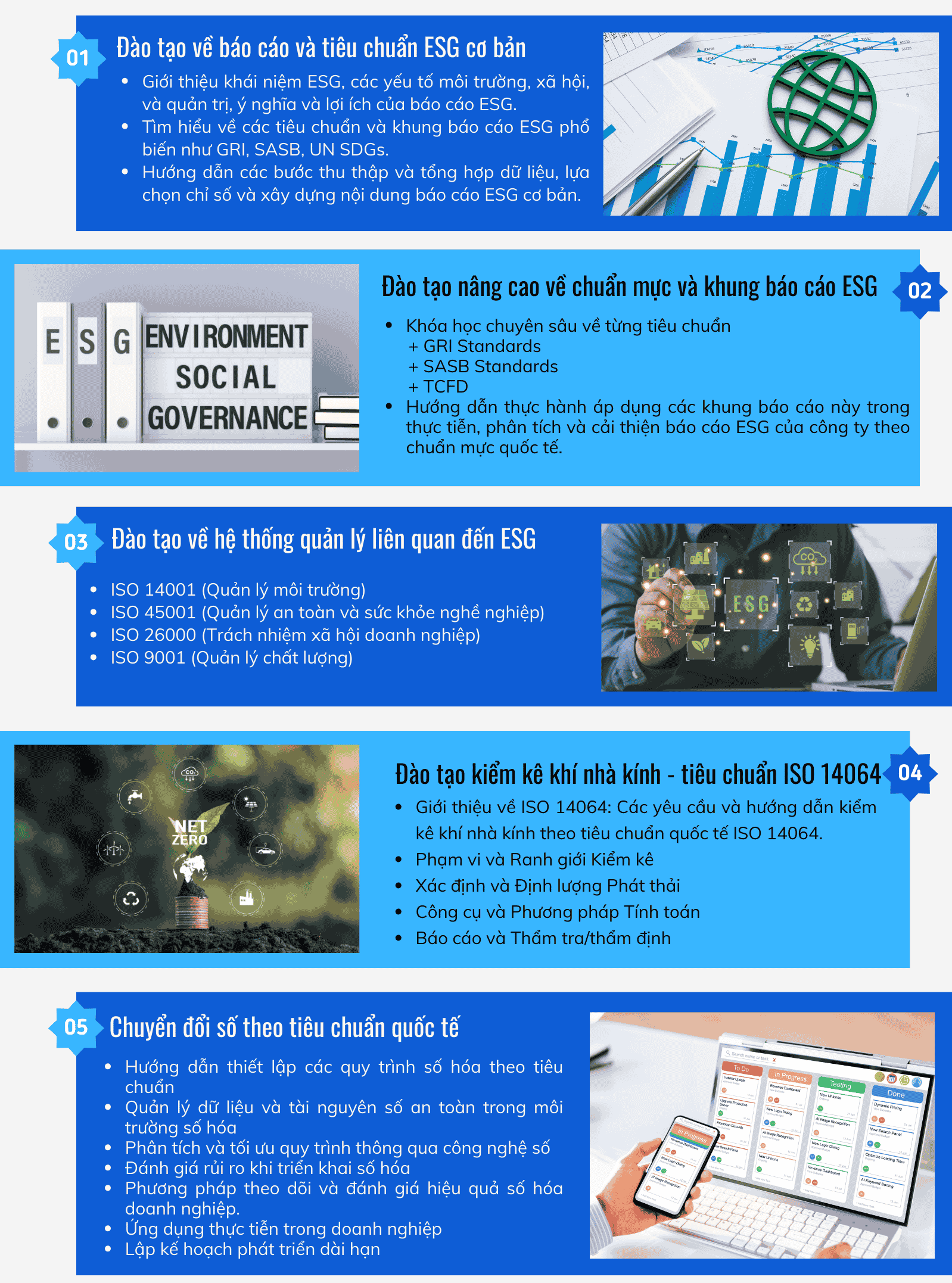

Các chương trình đào tạo liên quan báo cáo ESG

- Thực hành thực tế

- Chuyên gia đồng hành

- Cấp chứng nhận đào tạo

Nội dung đào tạo báo cáo ESG

THAM GIA ĐÀO TẠO ĐỂ XÂY DỰNG - ÁP DỤNG - DUY TRÌ HỆ THỐNG QUẢN LÝ MÔI TRƯỜNG - XÃ HỘI - QUẢN TRỊ ĐỂ BÁO CÁO ESG

Ommanicert có đội ngũ chuyên gia và giảng viên đạt chứng nhận chuyên gia đánh giá trưởng hệ thống quản lý theo tiêu chuẩn ISO và có 10+ năm kinh nghiệm hướng dẫn doanh nghiệp phát huy tối đa hiệu quả khi áp dụng tiêu chuẩn quốc tế vào doanh nghiệp.

Giải pháp chuyển đổi số sẵn sàng các chỉ số đẹp trong báo cáo ESG

Trước khi xây dựng báo cáo ESG, cần đảm bảo hệ thống quản trị vững mạnh và đạt được các mục tiêu phát triển bền vững. Số hóa toàn bộ doanh nghiệp dựa trên nền tảng tiêu chuẩn quốc tế là quá trình chuyển đổi hệ thống quản trị sang nền tảng số, giúp tự động hóa và tối ưu hóa quy trình quản lý nâng cao tính minh bạch giúp doanh nghiệp dễ dàng theo dõi, quản lý và cải tiến liên tục, từ đó tăng cường hiệu suất và nâng cao năng lực cạnh tranh trên thị trường.

Hiệu quả khi có báo cáo ESG cho một số ngành nghề đặc biệt phù hợp

| Ngành/Lĩnh vực | Lợi ích |

|

Năng lượng & Công nghiệp khai khoáng |

|

| Sản xuất & chế tạo |

|

| Tài chính & ngân hàng |

|

|

Bất động sản & xây dựng |

|

| Tiêu dùng nhanh & Bán lẻ |

|

| Công nghệ & viễn thông |

|

| Y tế & Dược phẩm |

|

| Vận tải & Logistics |

|

| Nông nghiệp & thực phẩm |

|

| Du lịch & Khách sạn |

|

SẴN SÀNG BÁO CÁO ESG VÌ LỢI ÍCH KINH DOANH

Bạn cần chuyên gia hỗ trợ toàn thời gian để thực hiện báo cáo ESG theo đúng yêu cầu của khách hàng.

Mạng lưới 13+ địa điểm và 50 chuyên gia của Ommanicert sẵn sàng hỗ trợ doanh nghiệp!