MFCA - Hạch toán chi phí dòng nguyên liệu

Công cụ cải tiến giảm tác động môi trường và chi phí kinh tế

Hạch toán chi phí dòng nguyên liệu (MFCA) có nguồn gốc tại Đức, sau đó được phát triển và áp dụng rộng rãi tại Nhật Bản. Đây là một công cụ cải tiến hữu hiệu nhằm giảm đồng thời tác động môi trường và chi phí kinh tế. Hiện tại, MFCA đã được đưa thành tiêu chuẩn quốc tế ISO 14051 chính thức ban hành vào năm 2011 và đã thu hút được sự quan tâm của nhiều doanh nghiệp.

Theo phương pháp này, chất thải cũng được coi là một chi phí, đó là chi phí hao tổn. Để tính toán, MFCA gộp tất cả các thông tin về chi phí, bao gồm chi phí nguyên vật liệu, chi phí quá trình, chi phí năng lượng, chi phí xử lý chất thải và các chi phí khác vào dữ liệu về khối lượng trên cơ sở dòng nguyên vật liệu. Nhờ đó chúng ta biết được dòng của mỗi nguyên vật liệu trong suốt quá trình và bổ sung khối lượng, thông tin chi phí vào dòng đó. Như vậy, bằng phương pháp MFCA một doanh nghiệp có thể phân tích tổn thất kinh tế (chi phí tổn thất) do tổn thất nguyên vật liệu không và những tổn thất liên quan đến tổng chi phí sản xuất bao gồm chi phí liên quan quá trình, năng lượng, xử lý chất thải và các chi phí khác.

Sự khác biệt giữa cách tính chi phí theo MFCA và hạch toán chi phí thông thường là cách định khoản các chi phí. Hạch toán chi phí thông thường hướng đến tính toán lợi nhuận tổng theo doanh số bán hàng. Thông thường chúng ta gộp tất cả các chi phí phát sinh trong nhà máy theo sản phẩm để đưa ra chi phí sản xuất cho mỗi một sản phẩm. Do đó, mức độ tổn thất trong quá trình sản xuất không được xác định là một phần của chi phí trong hạch toán chi phí thông thường. Trong khi đó, MFCA coi tất cả các nguyên vật liệu mà không chuyển thành sản phẩm là tổn thất. Lượng của chúng được xác định là chi phí không đưa vào sản phẩm và chi phí của chúng được ghi lại như là Chi phí phế phẩm.

Để tính toán như trên, tất cả các chi phí sản xuất được chia thành 4 nhóm sau:

- MC: Các chi phí nguyên vật liệu (chi phí nguyên vật liệu bao gồm nguyên vật liệu chính đưa vào quá trình đầu tiên, nguyên vật liệu phụ đưa vào các quá trình trung gian và nguyên vật liệu phụ trợ như là bột giặt, dung môi hay chất xúc tác);

- SC: Các chi phí hệ thống (chi phí quá trình bao gồm chi phí lao động, chi phí do mất giá, chi phí tính trên đầu người…);

- EC: Các chi phí năng lượng (chi phí cho điện, xăng dầu, các yếu tố bổ trợ và năng lượng khác);

- Các chi phí xử lý chất thải.

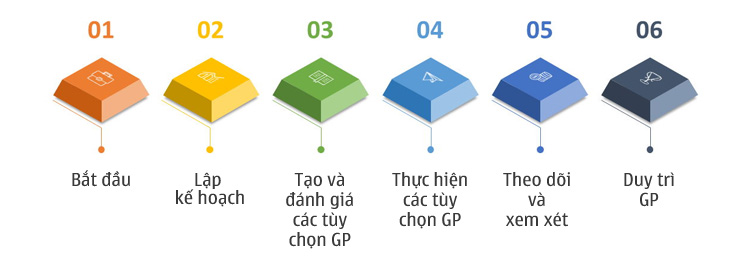

Chuẩn Bị

Bước đầu tiên trong quy trình áp dụng MFCA là chuẩn bị kỹ lưỡng, nhằm đảm bảo quá trình phân tích và cải tiến diễn ra suôn sẻ.

Xác định các sản phẩm, dây chuyền và quá trình hướng đến: Doanh nghiệp cần lựa chọn các sản phẩm cụ thể hoặc dây chuyền sản xuất mà họ muốn tập trung cải tiến. Điều này thường bao gồm các quá trình sản xuất chính, nơi tiềm năng lãng phí và mất mát nguyên vật liệu có thể cao.

Thực hiện phân tích các quá trình mục tiêu và xác định số lượng trọng tâm: Trong bước này, doanh nghiệp phân tích các quy trình sản xuất đã chọn để xác định các điểm quan trọng, bao gồm khối lượng nguyên vật liệu sử dụng và lượng chất thải phát sinh. Điều này giúp xác định các yếu tố chính cần tập trung cải tiến.

Xác định mô hình và thời gian phân tích: Doanh nghiệp cần thiết lập một mô hình phân tích phù hợp với thực tế sản xuất, đồng thời xác định khoảng thời gian cần thiết để thu thập và phân tích dữ liệu một cách hiệu quả.

Xác định nguyên vật liệu phân tích và phương pháp thu thập dữ liệu: Đối với mỗi quy trình, doanh nghiệp phải xác định rõ loại nguyên vật liệu sẽ được phân tích, đồng thời lựa chọn phương pháp thu thập dữ liệu, bao gồm cả đo lường thực tế và tính toán từ dữ liệu hiện có.

Thu Thập Dữ Liệu và Tổng Hợp

Giai đoạn này tập trung vào việc thu thập và tổng hợp dữ liệu chi tiết từ quá trình sản xuất.

Thu thập và tổng hợp các dữ liệu của các dạng nguyên vật liệu, đầu vào và tổng khối lượng chất thải trong mỗi quá trình: Doanh nghiệp cần thu thập dữ liệu về lượng nguyên vật liệu sử dụng và lượng chất thải phát sinh trong từng bước của quá trình sản xuất. Điều này giúp hình thành một bức tranh toàn cảnh về hiệu suất sử dụng tài nguyên.

Thu thập và tổng hợp dữ liệu của chi phí hệ thống và chi phí năng lượng: Bên cạnh dữ liệu về nguyên vật liệu, chi phí hệ thống (như bảo trì, vận hành) và chi phí năng lượng cũng cần được thu thập để phân tích chi tiết.

Xác định các nguyên tắc phân bổ chi phí hệ thống và năng lượng: Chi phí hệ thống và năng lượng cần được phân bổ hợp lý cho từng quy trình cụ thể. Điều này đòi hỏi phải xác định rõ nguyên tắc phân bổ để đảm bảo tính chính xác của kết quả phân tích.

Thu thập và tổng hợp dữ liệu vận hành máy móc cho từng quá trình: Các dữ liệu liên quan đến vận hành máy móc, như thời gian hoạt động, hiệu suất và tiêu thụ năng lượng, cũng cần được thu thập để phục vụ cho quá trình phân tích.

Thiết Lập Mô Hình Tính Toán MFCA

Đây là bước xây dựng và triển khai mô hình tính toán MFCA dựa trên các dữ liệu đã thu thập.

- Thiết lập mô hình tính toán MFCA và đầu vào của các dữ liệu yêu cầu: Dựa trên dữ liệu thu thập, doanh nghiệp cần xây dựng mô hình MFCA phù hợp, bao gồm các biến số như lượng nguyên vật liệu, chi phí sản xuất, và lượng chất thải.

- Xác nhận và phân tích kết quả tính toán MFCA: Sau khi tính toán, doanh nghiệp cần kiểm tra và phân tích kết quả, xác định chi phí phế phẩm và nguyên nhân của chúng đối với từng quá trình sản xuất. Việc này giúp nhận diện các điểm cần cải tiến.

Xác Định Các Yêu Cầu Cải Tiến

Sau khi phân tích, doanh nghiệp cần xác định các yêu cầu cải tiến nhằm giảm thiểu lãng phí và tối ưu hóa quy trình.

Xác định và liệt kê các yêu cầu cải tiến, bao gồm mất mát nguyên vật liệu và giảm chi phí: Các yêu cầu cải tiến được xác định dựa trên kết quả phân tích MFCA, đặc biệt là những khu vực có sự lãng phí lớn hoặc chi phí cao. Những cải tiến này có thể bao gồm việc tối ưu hóa quy trình, giảm thiểu sử dụng nguyên vật liệu, hoặc cải thiện hiệu quả năng lượng.

Xây Dựng Kế Hoạch Cải Tiến

Bước này tập trung vào việc xây dựng kế hoạch cụ thể để thực hiện các yêu cầu cải tiến đã xác định.

Kiểm tra mức độ và khả năng giảm thiểu mất mát nguyên vật liệu: Doanh nghiệp cần đánh giá khả năng thực tế để giảm thiểu lãng phí trong các quy trình sản xuất hiện tại.

Tính toán và đánh giá hiệu quả của cắt giảm chi phí thông qua giảm chi phí mất mát nguyên vật liệu: Dựa trên các đề xuất cải tiến, doanh nghiệp cần tính toán lợi ích kinh tế và hiệu quả của việc giảm chi phí thông qua việc giảm thiểu lãng phí.

Xác định vấn đề cải tiến ưu tiên và xây dựng kế hoạch cải tiến: Sau khi đánh giá, các vấn đề cải tiến được xếp hạng ưu tiên và kế hoạch cụ thể được xây dựng để triển khai trong giai đoạn tiếp theo.

Tiến Hành Cải Tiến

Doanh nghiệp triển khai các kế hoạch cải tiến đã được xác định.

Thực hiện các thay đổi theo kế hoạch: Đây là giai đoạn mà các giải pháp cải tiến được đưa vào thực hiện trong thực tế, bao gồm việc điều chỉnh quy trình sản xuất, thay đổi công nghệ, hoặc cải thiện vận hành máy móc.

Đánh Giá Hiệu Quả Cải Tiến

Cuối cùng, doanh nghiệp cần đánh giá hiệu quả của các cải tiến đã thực hiện để đảm bảo đạt được kết quả mong muốn.

Xác định số lượng nguyên vật liệu đầu vào và chất thải sau khi cải tiến và tính toán lại với MFCA: Sau khi cải tiến, doanh nghiệp cần thu thập lại dữ liệu về nguyên vật liệu sử dụng và chất thải để tính toán lại và đánh giá hiệu quả của quá trình.

Tính toán chi phí tổng và sản phẩm tiêu cực sau khi cải tiến và đánh giá hiệu quả cải tiến: Doanh nghiệp cần so sánh chi phí trước và sau khi cải tiến để đánh giá xem liệu các cải tiến có mang lại lợi ích kinh tế và giảm thiểu sản phẩm tiêu cực hay không.

Giảm thiểu lãng phí nguyên vật liệu

MFCA giúp doanh nghiệp xác định chính xác các điểm yếu trong quá trình sử dụng nguyên vật liệu. Thông qua việc phân tích chi tiết dòng chảy của từng loại vật liệu, doanh nghiệp có thể phát hiện ra các khu vực mà nguyên vật liệu bị lãng phí hoặc sử dụng không hiệu quả. Điều này đặc biệt quan trọng trong các ngành mà nguyên liệu thường có thời hạn sử dụng ngắn và dễ bị hỏng hóc. Bằng cách giảm thiểu lãng phí, doanh nghiệp không chỉ tiết kiệm chi phí mà còn giảm thiểu lượng rác thải, góp phần bảo vệ môi trường.

Nâng cao hiệu suất sản xuất

Một trong những lợi ích lớn nhất của MFCA là khả năng cải thiện hiệu suất sản xuất. Bằng cách phân tích dòng chảy vật liệu, doanh nghiệp có thể tối ưu hóa quy trình sản xuất, từ đó giảm thiểu thời gian chờ đợi, giảm thiểu hư hỏng sản phẩm, và tăng năng suất lao động. Việc nâng cao hiệu suất không chỉ giúp doanh nghiệp đáp ứng nhu cầu thị trường mà còn tăng khả năng cạnh tranh.

Giảm chi phí sản xuất

MFCA giúp doanh nghiệp hiểu rõ hơn về các chi phí liên quan đến quá trình sản xuất. Bằng cách phân tích chi phí theo dòng chảy vật liệu, doanh nghiệp có thể nhận diện được những khu vực mà chi phí không tạo ra giá trị gia tăng và thực hiện các biện pháp điều chỉnh. Kết quả là, doanh nghiệp có thể giảm được chi phí sản xuất, từ đó tăng lợi nhuận.

Đảm bảo chất lượng sản phẩm

Chất lượng sản phẩm là yếu tố sống còn, MFCA giúp doanh nghiệp kiểm soát chặt chẽ hơn các yếu tố ảnh hưởng đến chất lượng sản phẩm bằng cách phân tích toàn diện quá trình sản xuất. Việc giảm thiểu lãng phí nguyên vật liệu và tối ưu hóa quy trình sản xuất không chỉ giúp nâng cao chất lượng sản phẩm cuối cùng mà còn giúp doanh nghiệp duy trì các tiêu chuẩn an toàn thực phẩm, từ đó xây dựng lòng tin với khách hàng.

Tăng cường bền vững môi trường

Một lợi ích quan trọng khác của MFCA là khả năng hỗ trợ doanh nghiệp trong việc phát triển bền vững. Bằng cách giảm thiểu lãng phí nguyên vật liệu và năng lượng, doanh nghiệp có thể giảm lượng khí thải carbon, giảm thiểu ô nhiễm và sử dụng tài nguyên một cách hiệu quả hơn. Điều này không chỉ giúp bảo vệ môi trường mà còn cải thiện hình ảnh doanh nghiệp trong mắt khách hàng và các bên liên quan.

Hỗ trợ ra quyết định chiến lược

MFCA cung cấp cho doanh nghiệp các thông tin chi tiết và chính xác về chi phí sản xuất, từ đó hỗ trợ việc ra quyết định chiến lược. Các nhà quản lý có thể sử dụng dữ liệu từ MFCA để điều chỉnh chiến lược sản xuất, đầu tư vào các công nghệ mới, hoặc phát triển các sản phẩm mới phù hợp với xu hướng thị trường. Việc ra quyết định dựa trên dữ liệu cụ thể giúp doanh nghiệp tăng tính cạnh tranh và phát triển bền vững.

Trong bối cảnh ngành công nghiệp ngày càng chú trọng đến hiệu quả sản xuất và phát triển bền vững, MFCA không chỉ là một công cụ quản lý chi phí mà còn là yếu tố quyết định giúp doanh nghiệp thành công trong dài hạn.